Zum Thema „Angriffe auf Unternehmen“ lieferte der Bitkom klare Zahlen. Sie sprechen für sich:

Wie der IT-Branchenverband Bitkom zeigt, kamen 2018 bei rund einem Drittel der Unternehmen Smartphones, Laptops oder andere Geräte weg. Ein weiteres Fünftel war „vermutlich betroffen“.

Der Schaden beschränkt sich dann nicht nur auf die Kosten der Neuanschaffung. Wenn auf dem Gerät persönliche Informationen von Privatkunden oder vertrauliche Daten von Geschäftspartnern waren, dann haftet das „Verlierer-Unternehmen“ grundsätzlich für alle Schäden, die sich daraus ergeben.

Und es muss alle Betroffenen vom Verlust personenbezogener Daten in Kenntnis setzen. Schon das ist ein immenser Aufwand.

Zum Glück ist das alles versicherbar – und zwar vergleichsweise günstig.

Das gilt für alle Schäden durch die in der Infografik genannten Angriffe, also auch für digitale Sabotage, Datendiebstahl, und natürlich „analoge“ Angriffe mit physischem Diebstahl oder handfester Sabotage: Sie können Ihr Unternehmen dagegen versichern, und das zu überschaubaren Kosten.

Fragen Sie uns einfach. Wir von acant klären mit Ihnen gemeinsam, welche Deckungen für Ihr Unternehmen wichtig und sinnvoll sind, und auf was Sie verzichten können. Anschließend suchen wir für Sie die günstigsten Anbieter mit der passenden Police.

Klassischerweise deckt eine Cyberversicherung drei Arten von Schäden:

Sie übernimmt Kosten, die nach einer Cyber-Angriff entstehen, etwa für die Feststellung des Tathergang, für die schnelle Wiederherstellung der Systeme und Daten sowie für den Soforteinsatz spezialisierter Rechtsanwälten und Notfall-PR-Berater.

Sie übernimmt den Schadenersatz an Dritte, etwa weil Hacker Personendaten Dritter bei Ihnen gestohlen haben, oder weil Sie nach einer Trojanerattacke Lieferfristen nicht einhalten konnten.

Sie bezahlt für Schäden, die durch solche Betriebsunterbrechungen entstehen.

Und wenn der Schaden hausgemacht ist?

Allerdings bleibt eine weitere Art Schaden dabei außen vor: Sachschäden, die auf nicht autorisierter oder sachgerechter IT-Nutzung beruhen und deren Verursacher im eigenen Haus sitzen. Dazu gehören Saboteure aus den eigenen Reihen (ein beträchtliches Risiko!), aber auch überforderte und schusselige Mitarbeiter (ebenfalls eine handfeste Gefahr).

Fragen Sie sich selbst: Welche Sachschäden kann Ihnen durch einen bösartigen oder tollpatschigen Arbeitnehmer entstehen? Und wie leicht könnte es dazu kommen?

Cyber-Versicherung umfasst Sachschäden durch Bedienfehler und unbefugte IT-Nutzung

Bislang waren solche Eigenschäden wenn überhaupt, dann nur in der Deckung einer Elektronik- oder Maschinenversicherung enthalten. Neuerdings gibt es auch die Möglichkeit, sie als Teil einer Cyberversicherung zu versichern.

Versichert sind dabei nicht nur Sachschäden an digitalen Geräten und Maschinen selbst, die durch falsche oder unbefugte Nutzung der IT-Systeme entstehen. Dieses Schadensrisiko ist besonders hoch: Sensible digitale Technologie verträgt nicht viel an grober Fehlbedienung.

Aber der Schaden kann noch größer sein. Ganze Maschinen, Lager voller Waren oder sogar das gesamte Betriebsgebäude können beschädigt werden. Dafür genügen bereits ein falsch programmiertes Klimasystem, das zu Schimmelbildung führt, oder der dilettantische Umgang mit der Steuerung der Sprinkler-Anlage samt anschließendem Wasserschaden. Auch solche Schäden sind in der neuen Deckung grundsätzlich enthalten.

Beispiele für versicherte Cyber-Sachschäden

Ein Bedienfehler des zuständigen Ingenieurs legt die Systeme zur Luftreinhaltung in den Produktionsräumen lahm. Das führt zu einem Ausfall der sensiblen, extrem staubempfindlichen Maschinen.

Eine von Administrator falsch installierte Software bewirkt eine Fehlsteuerung der automatisierten Fertigungsanlage. Die so erzeugten Produkte sind unbrauchbar, die Maschine selbst muss aufwendig repariert werden.

Ein neuer Mitarbeiter ändert eigenmächtig die Einstellungen der CNC-Fräsmaschine. Prompt werden drei Tage lange Aluminiumprofile mit falschen Bohrungen versehen, bis der Fehler auffällt. Die Profile sind damit Ausschuss.

In solchen Fällen kann sich das versicherte Unternehmen die Kosten für das Material, die Neuproduktion und die Reparaturen erstatten lassen.

„Lohnt sich das für uns?“ Das lässt sich nur individuell beantworten

Ob dieses neue Cyberversicherungs-Angebot eines namhaften Versicherers für Ihr Unternehmen attraktiv ist, oder ob Sie das Risiko besser anders versichern (etwa durch eine Maschinenversicherung oder eine Elektronikversicherung), das kläre ich gern mit Ihnen gemeinsam. Vielleicht macht es für Sie auch schlicht keinen Sinn, dafür Geld auszugeben. Das hängt von Ihrem Unternehmen, Ihrer Geschäftstätigkeit und den bestehenden Versicherungen ab.

Rufen Sie mich einfach an – das kostet Sie nichts, denn als Versicherungsmakler bekomme ich erst Geld, wenn Sie sich eine Versicherung vermitteln lassen. Und dann bezahlt in der Regel der Versicherer meine Courtage.

In diesem Beitrag geht es um Ransomware – und was Datensicherungskonzepte zum Schutz beitragen können.

(Wenn Sie längst wissen, was es mit Ransomware auf sich hat, können Sie direkt beim Abschnitt Datensicherung weiterlesen.)

Warum ist Ransomware eine solche Bedrohung?

Die Schadprogramme sind weit verbreitet, und es tauchen immer neue, verbesserte Versionen auf.

Viele Betriebe sind trotz Virenschutz schlecht gerüstet. Ein Hauptproblem: bei den Mitarbeitern fehlt es an Problembewusstsein und damit an Vorsicht.

Ransomware ist besonders heimtückisch: Nach der Infektion werden Daten schleichend im Hintergrund verschlüsselt. Wenn das Problem bemerkt wird oder der Erpresserhinweis erscheint, können selbst die Sicherungskopien wertlos sein.

In vielen Unternehmen gibt es kein Datensicherungskonzept, oder es berücksichtigt die Gefahr von Ransomware nicht.

Deshalb, bevor wir zu Datensicherungskonzepten kommen, ein

ganz grundsätzlicher Hinweis: Prävention ist viel besser, als Daten wiederherstellen zu müssen. Und die

wichtigste Form der Prävention betrifft weder Software noch Hardware, sondern das

Verhalten von Menschen.

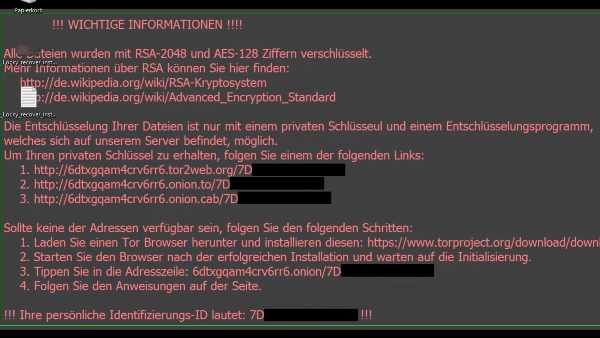

Ransomware: Schadsoftware mit Erpresser-Funktion

Infiziert Ransomware den Rechner, verschlüsselt sie sämtliche Dateien, derer sie habhaft wird – auch auf angeschlossenen USB-Sticks, Rechnern im gleichen Netzwerk oder im verbundenen Cloud-Speicher. Das damit der laufende Betrieb lahmgelegt wird, ist klar.

Die Ransomware Locky teilt ihre Erpresserbotschaft auch auf Deutsch mit.

Die Daten sind zwar noch da, aber nicht mehr nutzbar, bis sie wieder entschlüsselt werden. Dafür braucht man einen Code. Für den verlangen die Cyber-Kriminellen Geld, meist als Krypto-Währung, etwa Bitcoins. Und selbst bei Zahlung kann man Pech haben – Geld weg, kein Schlüssel da.

Zur Erpressung kommen oft Schadfunktionen hinzu. Inzwischen verschickt sich Ransomware selbst an die Kontakte weiter, als Antwort auf eingegangene Nachrichten. Und sie installiert weitere Trojaner auf dem Rechner, die dann beispielsweise Bankdaten und Passwörter ausspähen. Spätestens mit der ungewollten Weitergabe der Infektion an Kunden und Geschäftspartner drohen Auftragsverluste und Schadenersatzklagen. Aber die drohen aufgrund ohnehin, wenn nicht gearbeitet werden kann.

Datensicherung

Eine gute Backup-Strategie ist ein Element der Vorsorge, um im Fall einer Ransomware-Infektion mit einem blauen Auge davon zu kommen.

Dazu muss die Datensicherung allerdings professionell ablaufen. Betriebe, die keine eigenen IT-Fachleute beschäftigen, sollten sich Unterstützung holen. Je nach Umfang der Aufgabe dürfte das nicht mehr als eine dreistellige oder niedrige vierstellige Euro-Summe kosten. (Ich kann Ihnen bei Bedarf gern jemand empfehlen: 0176 1031 8791.)

Nicht immer nur die letzte Version speichern

Ein sinnvolles Datensicherungskonzept sollte evolutiv sein. Das bedeutet: Neben der letzten Sicherung muss auch die vorletzte, die vorvorletzte etc. verfügbar sein.

Ransomware agiert oft mit Verzögerung. Bis man sie bemerkt, sind vielleicht längst an verschiedenen Stellen Daten verschlüsselt und in diesem Zustand gesichert worden.

Man muss also bis zum Zeitpunkt vor der Erstinfizierung. Allerdings sind die Daten, die seither dazugekommen sind, wohl verloren. Datensicherung ist kein Allheilmittel.

Rotierende Bänder

Von der Speicherung auf externen Festplatten oder Bändern sollte es sinnvollerweise stets drei Versionen geben – eine, die am Arbeitssystem hängt, eine im Safe liegt, und eine, die bereitliegt, um als nächstes mit dem Rechner verbunden zu werden.

Keine dauerhafte Verbindung nach dem Backup

Egal, ob die Daten auf dem Arbeitsrechner oder -server auf ein Band, ein externes Festplattenlaufwerk oder einen Cloud-Speicher kopiert werden: Nach der Übertragung muss das Medium ausgeworfen bzw. getrennt werden.

Dokumentieren – sonst war die Mühe umsonst!

Das Set-up der Datensicherung muss genau dokumentiert sein: so genau, dass auch ein anderer Mitarbeiter oder Dienstleister im Ernstfall weiß, wie er bei der Wiederherstellung im Ernstfall vorzugehen hat. Außerdem muss die Zuständigkeit vorab geklärt sein. Das klingt banal, aber genau an diesem Punkt ist schon manche Datenrettung gescheitert.

Zu jeder Sicherung sollte dokumentiert sein, welche Daten sie umfasst (und welche nicht, idealerweise als Liste aller gespeicherten Dateien. Klar sein sollte auch, wer das Backup angestoßen hat, damit im Ernstfall der Ansprechpartner feststeht.

Falls die Backups aus Sicherheitsgründen verschlüsselt werden (sinnvoll – eine Datensicherung ist ja nichts anderes als Ihr betriebliches Know-how in leicht zu transportierender Form), dann muss im Ernstfall bekannt sein, wo sich die Recovery Keys befinden.

Datenwiederherstellung regelmäßig prüfen

Wenn die Backup-Routine erst einmal eingereichtet wurde, ist die Gefahr groß, dass man im Vertrauen auf das Funktionieren der Technik die Sache sich selbst überlässt.

Das reicht nicht. Um das Funktionieren und die Qualität der Sicherung zu prüfen und die Wiederherstellung für den Ernstfall zu testen, sollte man in regelmäßigen Abständen – zweimal im Jahr, beispielsweise – eine Datenwiederherstellung praktisch durchführen.

Beispiel für ein Backup-Konzept: Drei – Zwei – Eins

Sinnvoll ist die Drei-Zwei-Eins-Strategie für Backups:

mindestens drei Kopien der Daten (einmal auf dem System, auf dem gearbeitet wird, dann auf einem synchronisierten Medium wie einem Cloudspeicher und drittens auf einem vom Live-System getrennten Medium wie einem Bandgerät.

mindestens zwei verschiedene Speicher-Arten – wenn die Festplatte im Rechner auf eine externe Festplatte gespiegelt wird, sollte zumindest ein weiteres Medium zum Einsatz kommen, das keine Festplatte ist, etwa ein Band oder ein Cloudspeicher

mindestens ein externer Aufbewahrungsort für eine Sicherung – sonst ist am Ende der Rechner geklaut und das Bandgerät oder die externe Festplatte ebenfalls

Versichern: denn eine Versicherung lässt sich nicht verschlüsseln

Datensicherung mit System ist ein wichtiger Baustein der IT-Sicherheit zum Schutz vor Ransomware und anderen Cyber-Attacken. Doch auch damit kann man nur die Wahrscheinlichkeit verringern, dass es zum Datenverlust kommt.

Deshalb sollte das Fundament der IT-Sicherheitsstrategie aus Versicherungen bestehen. Eine Versicherungspolice kann weder von technischen Pannen noch von neuer Schadware ausgehebelt werden. Versichern lässt sich beispielsweise:

der Schaden durch die Betriebsunterbrechung

die Schadenersatzforderungen von Kunden, deren Daten kompromittiert wurden

Vertragsstrafen, weil Sie Ihre Lieferfristen nicht einhalten können

die Kosten, weil wichtige Planungsdaten oder Auftragsinformationen fehlen

etc.

Gerade in Bezug auf Bedrohung durch Ransomware ist Versichern als Auffanglösung sehr sinnvoll, denn hier drohen eine besonders aufwändige Wiederherstellung und der Verlust von Daten, die bis zur Entdeckung der Infektion hinzugekommen sind – daraus können sich sehr empfindliche Schäden ergeben.

Ob speziell für Sie eine Cyber-Versicherung am sinnvollsten ist, oder ob Ihre bestehenden Versicherungen Schutz bieten, das klären wir am besten im direkten Gespräch- rufen Sie einfach an.

Eine ganze Reihe der genannten Tipps zu Backup-Strategien verdanke ich Dr. Sybe Rispens von der IT-Sicherheitsberatung Lindemanns | Rispens.

Ob als Arzt, Zahnärztin, Physiotherapeut oder in irgendeinem anderen Heilberuf: Wer sein Geld mit einer eigenen Praxis verdient, ist darauf angewiesen, dass der Praxisbetrieb läuft.

Trotzdem kann es natürlich immer passieren, dass die Praxis aufgrund widriger Umstände vorübergehend schließen muss. Damit brechen auch Umsätze und Einnahmen weg. Vor diesen finanziellen Folgen schützt eine Praxisausfallversicherung.

Schutz vor Praxisausfall hat zwei Grundkomponenten:

Die eigentliche Praxisausfallversicherung zahlt, wenn der Arzt, die Therapeutin, der Logopäde oder die Zahnärztin nicht arbeitsfähig sind und deshalb sämtliche Termine verschoben werden müssen.

Das zweite Element ist eine Versicherung gegen Praxisbetriebsunterbrechung. Sie ersetzt den Verdienstausfall, wenn die Praxisräume oder wichtige Geräte nicht mehr genutzt und deshalb keine Behandlungen stattfinden können, beispielsweise durch einen Wasserschaden, einen Brand, einen Einbruchs oder andere Sachschäden .

Fragen Sie uns!

Wir von acant vermitteln diesen Versicherungsschutz natürlich – und wir beantworten Fragen dazu, selbstverständlich kostenlos: 030 863 926 990.

In vielen (nicht allen) Fällen empfehlen wir diese Deckung, weil sie das Unternehmen hinter der Praxis wirtschaftlich absichert.

Und wenn alle Computer und Daten weg sind? Auch dafür muss vorgesorgt sein

Allerdings bleibt eine Deckungslücke, selbst wenn Praxisausfall und Betriebsunterbrechung versichert sind. Sie betrifft Cyber-Schäden: Schäden an den Computersystemen oder Daten. Diese haben die Versicherungsgesellschaften bei der Deckung von Praxisausfallversicherungen nicht eingeschlossen.

Dabei kann ein Computer-Angriff oder ein Computerschaden die Praxis ganz besonders effektiv lahmlegen. Etwa dann, wenn ein Verschlüsselungstrojaner den Terminkalender unlesbar macht oder die Karten nicht mehr eingelesen werden können.

Falls gar die Patientendaten gestohlen werden, ist das ein GAU. In dem Fall droht nicht nur wirtschaftlicher Schaden durch die Praxisschließung. Dann haben die Patienten auch Schadenersatzansprüche, die sie gegenüber dem Arzt oder der Therapeutin geltend machen können.

Die Lösung ist eine Cyber-Versicherung speziell für Ärzte, für Heilberufe und Heilnebenberufe. Dieser Versicherungsschutz für die eigene Praxis sollte genauso selbstverständlich sein wie Impfschutz für Kinder. Welche Police am besten zu Ihnen und Ihrer Praxis passt, können wir für Sie und mit klären. Wir beraten Sie gern.

Cyber-Versicherung: Schnell abschließen, und fertig?

Dass eine Cyber-Versicherung für Unternehmen sinnvoll ist, um Versicherungsschutz gegen Trojaner, Datenpannen, Cyber-Erpressungen und ähnliche Bedrohungen zu haben, das liegt auf der Hand. Solche digitalen Katastrophen können schließlich richtig teuer werden: Betriebsunterbrechung, Umsatzeinbußen, vergraulte Kunden, die Wiederherstellung der Technik, möglicherweise Bußgelder oder Schadenersatz für gestohlene personenbezogene Daten, das alles kann sich summieren.

Kein Problem: Mittlerweile werden viele verschiedene Cyber-Versicherungspolicen für Unternehmen angeboten. Auch für kleine und mittlere Betriebe. Also los zur nächsten Vergleichsplattform, die billigste Police raussuchen, und fertig?

Ein Risikoprofil spart Versicherungskosten – und sorgt für bessere Deckung

Das kann man so machen. Aber man darf sich dann nicht wundern, wenn man unterm Strich draufzahlt. Denn auf der Vergleichsplattform gibt es nur Standard-Versicherungen von der Stange. Und die dann strikt nach Kostengesichtspunkten ausgewählt – ohne Blick dafür, ob die Versicherungsbedingungen zum eigenen Risiko passen? Da versichert man sich dann blind – mit entsprechenden Resultaten.

Das Risikoprofil des eigenen Unternehmens ist auch in Bezug auf Cyber-Gefahren ganz entscheidend dafür, welchen Versicherungsschutz man braucht – und welchen nicht. Ein wichtiger Teil meines Job als Versicherungsmakler besteht darin, das Risikoprofil für jeden Kunden festzustellen. Erst dann suche ich die passenden Cyberversicherungsprodukte heraus. Schließlich weiß ich vorher gar nicht, was genau versichert werden muss!

Das Risikoprofil bestimmen Fragen wie diese:

Fallen besonders sensible personenbezogene Daten nach DSGVO in dem Unternehmen an, etwa zur Gesundheit, zu den persönlichen Finanzen, zu religiösen und politischen Einstellungen ? Ein Steuerberaterbüro, ein Heilpraktiker, eine Apotheker, ein Optiker, eine Arztpraxis oder ein Marktforschungsinstitut haben in Sachen Datenschutz besondere Risiken. Ein Schreinerei-Betrieb, ein Werkzeugverleih oder ein Fahrradspezialist vermutlich nicht. (Das muss man aber prüfen.)

Welche Investitionen in Technik wurden gemacht, wie gefährdet ist diese Technik und wie wichtig ist sie für den Geschäftsbetrieb? Ein Online-Händler, für den sein Online-Shop samt Warenwirtschaft und Payment-Abwicklung unerlässlich sind, hat ein hohes Risiko. Das gilt genauso für einen Industriebetrieb, dessen zentrale Produktionsmaschinen Telemetrie-Funktionen besitzen (und damit eine Angriffsfläche bieten) oder für ein Logistik-Unternehmen, der für seine Disposition GPS-Daten und Pläne mit den Fahrzeugen austauscht.

Wie ist der aktuelle Sicherheitsstandard im Unternehmen? Ist klar definiert, wer Zugang zu bestimmten Daten, Geräten etc. hat? Gibt es Regeln zum Einsatz eigener Geräte? Gibt es Vorgaben für Geschäftspartner, vor allem solche, mit denen Daten ausgetauscht werden? Kümmern sich Fachkräfte um die IT-Sicherheit? Kurz gesagt: Hat sich das Unternehmen für seine Größe und sein Geschäftsfeld ausreichend mit Sicherheitsfragen befasst, organisatorisch und technisch?

Welche Risiken sind bereits versichert? Eine Cyber-Versicherung ist eine Querschnittsversicherung, die Haftpflicht, Eigenschäden und oft auch Rechtsschutz enthält. Manche dieser Risiken sind allerdings oft schon im Deckungsumfang von bereits bestehenden Versicherungen enthalten. Damit besteht das Risiko der Überversicherung – und das ist verlorenes Geld. DIeser Punkt wird oft vergessen, er ist aber ganz entscheidend.

Beratung spart Geld – auch beim Versichern

Natürlich kommen für kleine und mittlere Unternehmen nur fertige Versicherungsangebote in Frage. Aber auch ein kleines Unternehmen kann sicherstellen, dass die gewählte Cyberpolice passt. Zum einen, indem das richtige Proukt gewählt wird. Zum anderen lassen sich Teildeckungen durchaus auch bei „fertigen“ Cyberversicherungen anpassen, dazu buchen oder ausschließen.

Für die richtige Wahl muss man sowohl die Versicherungsbedingungen kennen wie das individuelle Risikoprofil des Kunden. Beides gehört zu meiner Aufgabe als Spezialmakler. Rufen Sie mich an, wenn Sie über eine Cyber-Versicherung für Ihr Unternehmen nachdenken. Ich sorge dafür, dass Ihre Versicherung zu Ihrer Branche, Ihrer Betriebsgröße, Ihren bestehenden Versicherungen und Ihrer Risikobereitschaft als Unternehmer passt.

Übrigens kostet Sie weder die Vermittlung noch die Beratung eigenes Geld: Meine Courtage zahlt der Versicherer, für den Sie sich entscheiden. Rufen Sie mich einfach an: 0176 10318791.

Thema Cyberversicherung: über die Unternehmensversicherungen speziell gegen Cyber-Kriminalität und IT-Katastrophen wird immer öfter berichtet. Dabei wird – zumindest in seriösen Quellen – stets dazugesagt, dass dies ein komplexes Thema ist.

Seit Jahren meine Rede! Eine Cyberversicherung erfordert Beratung, sonst bringt sie statt Nutzen nur Kosten. Aber heute beschlossen, mal andere argumentieren zu lassen, und zitiere nur:

Leistungen und Kosten von Cyber-Policen

Die Leistungen von Cyber-Policen unterscheiden sich allerdings je nach Anbieter teilweise deutlich. Unternehmer müssen das genau prüfen. (…) Die Prämienkosten variieren stark, sie richten sich nach Risiko und Größe der Firma, der Art der Daten und der vereinbarten Leistungen. Die Spanne reicht von 500 bis über 100.000 Euro pro Jahr

U. Hottelet, „Wie können sich Unternehmen/Selbständige gegen Cyber-Risiken versichern?“ Haufe.de

Als Versicherungsmakler achte ich strikt darauf, dass Prämienkosten, Deckung und faktisches Risiko für den Kunden betriebswirtschaftlich optimal passen. Das ist eine meiner Kernleistungen.

Risikoanalyse und Versicherungsschutz prüfen

Eines der größten Hindernisse für eine stärkere Verbreitung von Cyberversicherungen ist die sehr aufwendige Risikoanalyse. (…) Wichtig ist es, den Versicherungsschutz genau zu prüfen, also in welchen Fällen gezahlt wird und in welchem Umfang.

Teresa Ritter, Arbeitskreis Öffentliche Sicherheit im Bitkom e. V., in AssCompact 1/2019

Versicherungsschutz prüfen bedeutet, alle Unter- und Teildeckungen, die Deckungsausschlüsse und die Versicherungsbedingungen genau im Blick zu haben. Das ist mein Job. Und die Risikoanalyse führe ich gemeinsam mit meinen Kunden durch.

Die Bedeutung des individuellen Geschäftsmodells

Branchen und Betriebsarten haben für die Cyberversicherung nur untergeordnete Bedeutung. So ist das Cyberrisiko einer lokalen Boutique völlig anders zu bewerten als das eines (vielleicht auch kleinen) Online-Händlers. Und das, obwohl beide Unternehmen Kundendaten sammeln, möglicherweise Kreditkartendaten verarbeiten und ihre Daten und Systeme eventuell auch beide vollständig selbst betreiben oder durch Dritte betreiben lassen. (…) Entscheidend ist, das Geschäftsmodell des Kunden zu durchdringen.

Michael Franke, Leonard Wolf (Franke und Bornberg), in AssCompact 1/2019

Jede Beratung bei acant beginnt damit, Geschäftsmodell und individuelle Situation des Kunden genau festzustellen. Nur dann kann man überhaupt anfangen, sich über Versicherungen zu unterhalten.

Am Thema Cyber-Versicherung kommt man nicht mehr vorbei

Bei der Anzahl stellen wir mittlerweile fest, dass auf jeder zehnten Police mittlerweile ein Schadensfall gemeldet worden ist. Wir sehen Cyberversicherungen von der Aufmerksamkeit her bei den Top fünf-Themen, und das wird in Zukunft sicher eines der Top drei-Themen sein.

Für acant ist das Thema Cyber-Versicherung nicht neu. Wir vermitteln seit 2013 Cyberversicherungen, haben entsprechende Erfahrung und kennen den Markt sehr genau.

Bei acant gibt es zu jeder vermittelten Cyber-Versicherung die nötige Beratung dazu. Neutral und kostenlos.

Wir von acant sind Versicherungsmakler. Dem Kunden das jeweils beste Versicherungsprodukt zu vermitteln und dabei nur seinen Interessen verpflichtet zu sein, schreibt uns das Gesetz vor. Es ist auch unser eigenes Interesse. Schließlich leben wir von der Qualität der Vermittlungsleistung. Und von langfristigen Geschäftsbeziehungen.

Wenn Sie mehr über mögliche Versicherungen gegen Hacker, Trojaner, Datenpannen & Co. wissen wollen, dann fragen Sie uns einfach. Wir legen Wert auf individuelle Beratung – und die ist kostenlos. Sie erreichen uns unter 0 30 863 926 990, oder per E-Mail ah info@acant.de.

Geplantes Gesetz zum Schutz von Geschäftsgeheimnissen

Bereits seit einiger Zeit befindet sich der Entwurf zum sogenannten Geschäftsgeheimnisgesetz in der Pipeline (zurzeit im Bundestag). Dabei sind Regierung und Parlament zu spät dran, eigentlich hätte die EU-Richtlinie (EU) 2016/943 schon letzten Sommer in deutsches Recht umgesetzt sein müssen. Wann das neue Gesetz kommt, steht noch nicht fest. Aber es wird kommen.

Geschäftsgeheimnis ist nur, was auch angemessen geschützt wird

Dem Entwurf zufolge können alle möglichen Informationen eines Unternehmens Geschäftsgeheimnis sein (sofern sie wirtschaftlichen Wert haben und geheim sind): neben Bauplänen, Rezepturen oder Quellcodes beispielsweise auch Kundenlisten, Bezugsquellen, ein Marketing- oder ein Geschäftsplan.

Das gilt jedoch nur, wenn das Unternehmen für diese Informationen auch angemessene Geheimhaltungsmaßnahmen getroffen hat. Nach der bisherigen Rechtslage ( (§§ 17 – 19 UWG) muss dagegen nur der Wille zur Geheimhaltung klar erkennbar sein.

Das bedeutet: Ohne Schutzmaßnahmen keine Ansprüche bei Missbrauch/Diebstahl

Daraus folgt ganz praktisch: Mit der neuen Rechtslage müssen Unternehmen nachweisen können, dass sie sich aktiv um angemessenen Schutz ihrer Geschäftsgeheimnisse gekümmert haben. Nur dann können sie gegen Fälle von Missbrauch oder „Diebstahl“ von Geschäftsgeheimnissen vorgehen.

Wer den Schutz der eigenen Geschäftsgeheimnisse versäumt hat, kann keinen Schadenersatz fordern, falls ein Arbeitnehmer internes Know-how unter der Hand weitergibt oder ein Wettbewerber es für Konkurrenzangebote nutzt. Und es besteht kein Anspruch, dass die abgekupferten Produkte vom Markt genommen werden.

Schutz durch Technik, durch organisatorische Maßnahmen und durch Vertragsklauseln

Worin „angemessener Schutz“ besteht, hängt vom konkreten Fall ab, vom wirtschaftlichen Wert die Information etc. Grundsätzlich gibt es drei Handlungsfelder:

IT-Security sowie andere technische Maßnahmen, etwa Videoüberwachung und/oder elektronische Zutrittssysteme.

Organisatorische Schritte: klare Zuständigkeit für Geheimhaltungsmaßnahmen, Schulungen und ein internes Berechtigungsmanagement (Regeln: wer darf was sehen/hat wo Zugang etc. – und wer nicht?).

Ganz wichtig: Wirksame vertragliche Verschwiegenheitsklauseln, in den Arbeitsverträgen und in Vereinbarungen mit Geschäfts- und Projektpartnern.

Geschäftsgeheimnisse versichern?

Es gibt keine spezielle „Geschäftsgeheimnisversicherung“. Wettbewerbsrechtliche und urheberrechtliche Themen sind fast immer vom Versicherungsschutz ausgeschlossen.

Cyberversicherungen gibt es allerdings auch ohne solchen Ausschluss. Dann sind auch Geschäftsgeheimnisse in der Deckung enthalten. Das Beziffern des Schadens kann kompliziert werden. Anwalts- und Gerichtskosten sollten aber in jedem Fall „drin“ sein.

Umgekehrt gibt es eine ganze Reihe von Versicherungen, mit denen man sich schützen kann, falls man selbst zum Ziel von Ansprüchen wegen der Verletzung von Geschäftsgeheimnissen wird. Versichern kann man etwa:

Vertrauensschaden

Betriebshaftpflicht

Managerhaftpflicht

Strafrechtsschutz

Cyber-Schutz

Rufen Sie uns an, wenn Sie Fragen haben

Haben Sie Fragen konkret zu Ihrem Unternehmensrisiko und möglichem Versicherungsschutz? Rufen Sie uns doch einfach an (0 30 863 926 990) oder schreiben Sie uns eine E-Mail (info@acant.de). Wir nehmen uns Zeit für Sie – und unsere Antworten kosten Sie keinen Cent!

Wenn Unternehmen beim Abschluss von Versicherungen Fehler machen, dann hat das die gleichen Auswirkungen wie Fehler auf anderen Gebieten, etwa beim Marketing, der Produktplanung oder beim Personalmanagement: Das Unternehmen verliert Geld.

Versicherungen machen schließlich nur dann Sinn, wenn sie dem Unternehmen unterm Strich Geld sparen.

Mini-Checkliste:

Sie wissen nicht, was genau Ihre Versicherungen genau abdecken. Viel schlimmer: Sie können es nicht jederzeit problemlos herausfinden. Das ist übrigens der Normalfall. Wie viele Unternehmen beschäftigen schon einen Versicherungsrechtler?

Einfache Lösung: Ein vertrauenswürdiger, fester Versicherungsmakler. Der erklärt Ihnen jederzeit, was Sie versichert haben und was nicht. Einmal, bevor Sie die Police abschließen, und danach jederzeit auf Zuruf. In gewisser Weise haben Sie damit also doch einen Versicherungsrechtler an Bord.

Ihre Versicherungen sind nicht mehr aktuell, weil sie vor Jahren abgeschlossen wurden, aber seither nicht mehr an die Veränderungen im Unternehmen angepasst wurden.

Machen Sie die Probe aufs Exempel: Bilden Ihre Unternehmen das ab, was es in den letzten Jahren an Veränderungen im Personalbestand, an Aufträgen, neuer Ausrüstung und an Investitionen gab?

Zum Glück gibt es auch dafür eine einfache Lösung: Ein fester Versicherungsmakler, der Ihr Unternehmen kennt, mit dem Sie vertrauensvoll zusammenarbeiten und der sich aus eigenem Antrieb darum kümmert, das die Versicherungsverträge jedes Jahr an Veränderungen des Betriebs angepasst werden.

Sie sind überversichert oder unterversichert und verlieren deshalb Geld. Wenn Sie überversichert sind, zahlen Sie laufend für Deckungen, die Sie nicht benötigen. Wenn Sie unterversichert sind, müssen Sie im Versicherungsfall den Schaden selbst auffangen. Für die Versicherungsgesellschaft ist übrigens beides kein Problem, die kommt immer auf ihre Rechnung.

Auch hier ist wieder der Versicherungsmakler die Lösung. Weil er weiß, wie man die Risiken eines echten, lebendes Unternehmens erfasst und diese dann in Deckungen abbildet.

Beim Versichern können die meisten Unternehmen sparen. Aber nicht durch den scheinbar billigsten Vertragsabschluss.

Um es nochmal zu sagen: Versicherungen sind nur dann sinnvoll, wenn sie Ihrem Unternehmen Geld sparen, bezogen auf eine sinnvolle, realistische Einschätzung der individuellen Situation.

Der schnelle, einfache und scheinbar günstige Abschluss von Versicherungen beispielsweise über eine Vergleichsplattform leistet genau das jedoch nicht.

Wenn Sie wissen wollen, wie Ihr Unternehmen teure Fehler beim Versichern vermeiden kann, dann rufen Sie mich einfach an: 030 863 926 990 oder 0176 10318791. info@acant.de funktioniert natürlich auch, um Kontakt aufzunehmen.

Das Problem ist bekannt – gesucht wird die Lösung:

Auch kleine und mittlere Unternehmen sind handfesten digitalen Risiken ausgesetzt. Den Inhabern und Geschäftsführern ist das auch längst klar. Das weiß ich aus meinen täglichen Gesprächen mit Kunden und Interessenten. Fast jeder hat von Unternehmen gehört, in denen ein Verschlüsselungstrojaner auf dem USB-Stick den gesamten Betrieb für Tage lahmgelegt hat, oder ein unzufriedener Mitarbeiter mal eben die Unternehmensdaten vernichten konnte, oder ein Software-Fehler die Produktion stoppte.

Es fehlt nicht am Problembewusstsein, sondern daran, dass der Weg zur Lösung nicht klar ist. Denn auch wenn es oft genau so dargestellt wird: Sicherheit ist kein Produkt, dass man einmal einkauft, installiert und dann abhakt (leider). Die IT-Sicherheit des eigenen Unternehmens ist ein Prozess, den man zum Laufen bringen muss. Das mag abgedroschen klingen. Aber ich denke dabei an praktische, umsetzbare Schritte, und konkrete Dienstleistungen, die man sich einkaufen kann.

Frage eins: Wer ist dafür zuständig, die IT-Sicherheit im Auge zu haben?

Das ist der Startpunkt, und bereits auf diese Frage gibt es in vielen Büros, Werkstätten und Firmen keine klare Antwort.

Ein Unternehmen mit zehn oder zwanzig Mitarbeitern kann sich keinen eigenen IT-Sicherheitsbeauftragten installieren. Aber in dem Fall sollte es einen externen Dienstleister dafür geben. Jemand, der das Unternehmen mit Blick auf die IT-Sicherheit durchleuchtet ,die wirklich nötigen Maßnahmen anstößt oder gleich durchführt. Und zwar regelmäßig – etwa einmal im Jahr. Oder immer dann, wenn das Geschäft erweitert wird, sich etwas in den Abläufen ändert etc.

Benötigt wird dafür ein Dienstleister mit dem nötigen Know-how und Engagement. Sinnvollerweise sollte er eine Zertifizierung mitbringt (BSI IT-Grundschutz/ISO 27001). Und im eigenen Unternehmen muss klar sein, wer Ansprechpartner ist. Übrigens hat es nach meiner Erfahrung für kleine und mittlere Unternehmen Vorteile, wenn auch ihr IT-Dienstleister aus diesem Segment kommt. Dann bringt er eher die Flexibilität und Bereitschaft mit, sich wirklich individuell mit dem „kleinen“ Kunden auseinanderzusetzen, und der Draht ist deutlich kürzer. Er muss allerdings absolut professionell arbeiten.

Übrigens: Ab ca. 50 Mitarbeitern, oder in Branchen mit besonders sensiblen Daten wie dem Gesundheitsbereich, lohnt sich das Einrichten der Position eines IT-Sicherheitsbeauftragen: dann ist nicht nur die Vorbereitung auf Risiken, sondern auch die Reaktionsfähigkeit im Krisenfall eine ganz andere. Und gerade das schnelle, gezielte Reagieren im Ernstfall spart dem Unternehmen erhebliche Summen.

Frage zwei: Was wird dafür getan, um die Mitarbeiter auf IT-Risiken aufmerksam zu machen?

Das ist ein anderer Punkt, den viele kleine und mittlere Unternehmen völlig vernachlässigen, obwohl er sich einfach ändern lässt. Für die meisten Mitarbeiter sind Computer, Laptop und Telefon Geräte, die man zum Arbeiten (Einkaufen, Chatten …) benutzt. Dass es viele digitale Gefahren gibt, wissen sie abstrakt. Aber ist ihnen konkret klar, woran man eine Phishing-Mail erkennt, warum man Passwörter nicht per WhatsApp verschickt und was droht, wenn man Gratis-Spiele-Apps auf dem Firmenhandy installiert?

Schulung heißt das Zauberwort. Und die Umsetzung im Alltag, ausgehend vom Chef: Der muss durch das eigene Beispiel klarmachen, dass bestimmte Verhaltensweise am Smartphone oder Laptop genauso unverantwortlich sind wie das Rauchen im Tanklager oder eine unbeaufsichtigte Kasse. Entwickelt das Team im Alltag ein normales, angemessenes IT-Sicherheitsbewusstsein, reduziert sich die die Angriffsfläche des Unternehmens enorm.

Frage drei: Stimmt die grundlegende IT-Infrastruktur?

Hier geht es um ganz konkrete Punkte, und wenn es jemand gibt, der für IT-Sicherheit zuständig und kompetent ist (Frage eins), dann sind diese Dinge fast schon abgehakt: Hat das Unternehmen einen sicheren Server, auf dem es Daten ablegt (ob in der Secure Cloud eines großen Anbieters, bei einem kleinen, aber sicherheitsbewussten Provider oder im eigenen Unternehmen)? Ist die Software, die im Unternehmen eingesetzt wird, einigermaßen sicher, und wird sie einheitlich und professionell verwaltet? Gibt es grundlegende Vorkehrungen, Firewall, Virenschutz etc.? Werden alle wichtigen Daten gesichert, werden sensible Daten beim Löschen wirklich gelöscht? Und so weiter.

Frage vier: Wer sorgt laufend für den Fall vor, dass es doch zu einer Sicherheitsverletzung kommt?

Das machen wir, die acant.service GmbH. Dafür sind wir Versicherungsmakler.

Übrigens ist auch das ein Prozess, kein einmaliger Einkauf. Für sinnvollen Versicherungsschutz, auch und gerade gegen digitale Gefahren, muss zunächst einmal genau geschaut werden, wo das Unternehmen wirklich Risiken ausgesetzt ist. Ein nicht existentes Risiko zu versichern ist teuer. Ein existentes Risiko nicht zu versichern ist ebenfalls teuer. Das muss also passen. Dafür sind wir Experten da.

Anschließend muss der Versicherungsschutz aktuell gehalten werden. Deshalb überprüfen wir bei jedem Kunden von uns jedes Jahr, ob die Deckungen weiterhin passen, oder geändert werden müssen. Wenn es Veränderungen gibt – neue Maschinen, eine neue Niederlassung, ein besonders großer Auftrag, ein Sonderprojekt – natürlich auch zwischendurch.

Das gehört zu unserem Service als Versicherungsmakler, genau wie das Recherchieren und Aushandeln der optimalen Police oder die Betreuung im Schadensfall. Deshalb ist Frage vier besonders leicht zu beantworten: Sie müssen uns dafür nur anrufen (030 863 926 990 oder 0176 10318791).

In den letzten Wochen waren DDoS-Angriffe aus dem Internet der Dinge (Internet of Things, IoT) ein großes Thema. Über Versicherungen hat dabei keiner gesprochen. Dabei wird Versicherungsschutz vor dem Hintergrund immer wichtiger. Zum einen wird man selbst leicht zum Angriffsziel. Und wenn Mittelständler und IT-Unternehmen selbst mit internetfähigen Steuerungen und embedded systems arbeiten, liefern sie schnell ungewollt neue Robotersoldaten für solche Attacken.